上市公司一般的財報中都會包含三張會計報表: 利潤表、資產負債表、現金流量表,在閱讀財報的時候需要先理解三張報表所扮演的角色分別是什么,本篇將從三張表的定義和定位出發,說清楚三表的實質和之間的關系。

一、資產負債表的角色

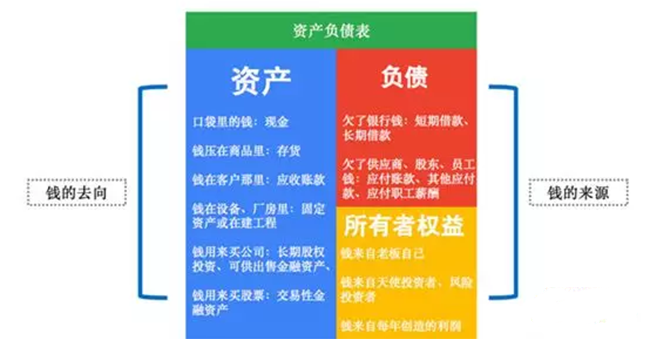

資產負債表體現的是你這家公司有多少家當。就像你之前給女兒找對象的時候,總喜歡問男方家里有幾套房子,幾輛車子,多少存款,如果人家平常也像你們奶茶店每年編制一份完整的財務報表,通過看資產負債表這些家當一目了然。

資產負債表有三個要素:資產、負債和股東權益。三個要素之間的關系是:資產=負債+股東權益。要成立一家公司發展事業,要先有錢才能辦事。因此資產負債表的恒等式體現的是:一家企業的錢來自哪里,去往何處。

一家企業想要正常的運作起來,其核心是錢的流動,資金首先從銀行的金庫里跳到企業的賬目上,從企業的貨幣資金賬目上,跳到原材料、固定資產、無形資產這些生產要素里,然后變成了產品,產品跳到客戶的倉庫里,客戶拿到了貨,將更多的錢支付給這家企業,這些錢扣除了成本,跳到了所有者權益里,要么當做股利分配給股東,要么沉淀在資產負債表上。所以在財務上,企業經營的本質是周而復始的重復著一個從現金開始,投入生產要素,到產生產品或者服務,再將一批產品賣出去,獲得一筆收入,這樣轉了一圈,又回到現金的這樣一個循環。

此外,資產負債表還可以判斷有多少錢真正是公司自己的,有多少是通過負債借來的,看左邊的時候感覺都是公司自己的東西(掌握對他們的控制權),但再看右邊就會比較清醒,就像一個首富表面風光,其實大多都是是負債累累。因此,投資者眼里資本負債表的另一個本質,就是度量企業的風險有多高,跳出利潤表的框架重新評估企業的價值。

二、現金流量表的角色

現金流量表應該是老板和債務人最關心的一張報表,因為現金流量表是一張透析著企業血液的明細記錄,詳細地記錄著一年里面都有具體多少錢以什么樣的方式流入或流出企業。它更向我們描述了一件事,就是這個企業能不能生存下去,一家企業可以沒有利潤,但萬萬不能沒有現金流。

比如說銀行,你覺得銀行會最關注一家公司的哪張報表?就是現金流量表。很多人認為,銀行更關心資產負債表,覺得資產負債表直觀的反應這個公司都有哪些家當,哪些可以用來抵押,負債率高不高,最后如果這個公司還不了債的話,銀行可以變賣他的資產來抵債。但是站在銀行自身的角度上,它更希望企業通過正常的經營過程來還債,大家歲月靜好互惠互利,銀行根本不希望一家公司都走到了變賣抵押資產這一步,這對于銀行來說都是被迫無奈的情景。因此銀行其實不是最關心資產負債表,而是現金流量表。

三、利潤表的角色

利潤表與現金流量表同樣屬于一張體現明細賬目的報表,它告訴我們從收入到利潤一步一步是如何得到的。如果說老板最關心的是現金流量表,其次是資產負債表,最后才是利潤表。但對于投資者而言,大家可能最關心的是利潤表,公司今年賺了多少錢,相比去年增長了多少。

為什么會造成老板和投資者之間的這種差異呢?原因其實非常的簡單,投資者關心這個企業的收益,不僅是今年賺了多少利潤,還要看過去的收入和利潤的增長率,因為這一切是你形成對這個企業未來盈利預期的基礎。而二級市場證券的定價體系中,最常用到的就是市盈率這個模型。

一個公司的估值=未來一年的凈利潤*PE(即市盈率)

這個公式詮釋了金融市場中最底層的一個原理——資產的定價是基于人們對其未來預期的折現。PE是一個利潤的放大器,他體現市場給這家公司的預期,影響PE的因素有很多,比如行業因素,有些行業整個行業的PE水平都很高,比如計算機、生物醫藥,有些行業則很低,比如銀行、房地產;有時同一個行業的某只股票PE很高,能給到100多倍,也有些股票則只有20幾倍。但是歸根到底,對一家公司的市值影響最大的還是「未來一年的凈利潤」這個變量,只有持續的盈利能力才能創造價值。

可能你會比較疑惑,為什么站在老板的角度,最不關注利潤表呢?可以不客氣的說,「凈利潤」大多數時候是老板讓手下的會計調出來的。如果比作一部影片的臺前幕后,投資人就像臺下的觀眾,大股東就像制片人,管理層就是導演,而會計就是剪輯和特效,董秘則是發行商。觀眾愛看的電影,才是好電影。

利潤表三個要素之間的關系是這樣的:收入-成本=利潤

用資本市場的視角來看,大量傳奇的涌現、褶褶生輝的牛股演化史,都輾轉于收入和成本的變化之間。這也是不少管理層及會計人員,夜以繼日地在小黑屋里挖空心思按照劇本規定的標準動作編制財務報表的素描像。

四、三張報表的邏輯關系

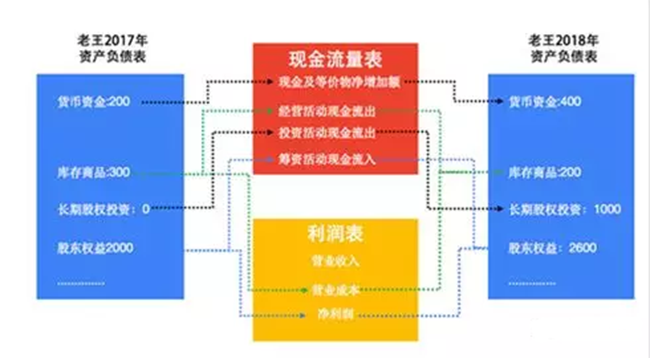

三張報表之間的關系是:以資產負債表為核心,利潤表與現金流量表則作為明細記錄對資產負債表的補充說明。

因此在閱讀財報前,優先仔細地掃描資產負債表,才是一只高貴財務狗的標準姿勢。資產負債表上貨幣資金的變動情況就是現金流量表中每年最終結余的「現金及等價物凈增加額」,而股東權益的變動情況主要來自收到了外部投資或者本年凈利潤的沉淀(假設不分配股利的情況下),所以對應的是現金流量表中的「籌資活動現金流入」和利潤表中的「凈利潤」。

相類似的勾稽關系還有很多,再比如存貨的變動。本期資產負債表期末的存貨=上期資本負債表期末的存貨+本期購買的存貨-本期結轉的存貨(出售的);其中本期購買的存貨可能對應著資產負債表中的「應付賬款」(還沒把錢給供應商)或現金流量表中的「經營活動現金流出」(錢已經付出去了);本期結轉的存貨則對應著利潤表中的「營業成本」項目。

通過以上的方式去分析,我們就能把利潤表、現金流量表、資產負債表勾稽起來,尤其需要注意的是現金流量表與利潤表沒有直接的勾稽關系,營業收入與經營活動現金流入金額之間存在差異實屬正常。但從長期來看,不產生現金流的利潤都是耍流氓。

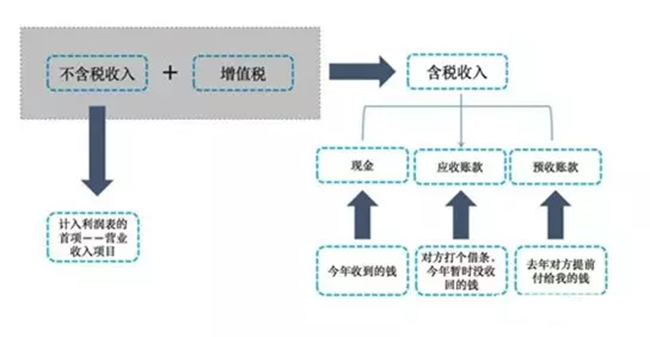

為了加深理解,從財務報表角度看銷售收入的形成過程,來對三張報表之間的關系進一步說明。比如,當你把貨物賣出去,對方應該要支付你一筆貨款,這筆貨款就是所謂的含稅收入。他可能今年只付了你一部分現金,還有一部分等到明年再付,這個時候這筆貨款都被分到了“銷售商品、提供勞務收到的現金”和“應收賬款”兩個小盒子里,此時應收賬款這個小盒子里的錢就會變多。如果說他去年已經付給了你一筆定金了,那么就應該從“預收賬款”這個小盒子中拿出一部分作為今年的收入,預收賬款這個小盒子里的錢就變少了。

因此每當產生一筆銷售的同時,也是將收到的現金或產生的應收賬款等搬入資產負債表的過程,這些搬過來的資產在扣除應交的增值稅后就是銷售收入。銷售同樣是將存貨從資產負債表搬到利潤表去的過程,搬過來的存貨就是銷售成本。

銷售收入-銷售成本=毛利潤。三項費用(銷售費用、管理費用、財務費用)的產生,同樣是將資產負債表里的現金、固定資產、無形資產等項目搬到利潤表的過程。

毛利潤減去三費就是經營利潤,反應的是一家企業日常經營業績的成果。

在以上的過程中,如果產生現金交易,則在現金流量表中記錄一筆。現金從三張報表跳來跳去,這就是三張報表之間的勾稽關系。在做企業財務分析時,首要的任務是去研究解決財務信息的質量問題(假數據、假信息、假報表等),即便是上市公司里的財務老司機在很多時候也會有所疏漏,在一些常識性的邏輯關系中讓我們發現一些造假的蛛絲馬跡。通常打假最行之有效的幾個手段分別是:

(1)通過報表項目相互之間的勾稽關系的檢驗,來判別數據的質量。

(2)通過與同行業公司或國家有關部門公開數據的比較來發現疑點。

(3)通過財務層面與業務層面的邏輯關系來建立假報表的識別體系。

服務熱線:

服務熱線: